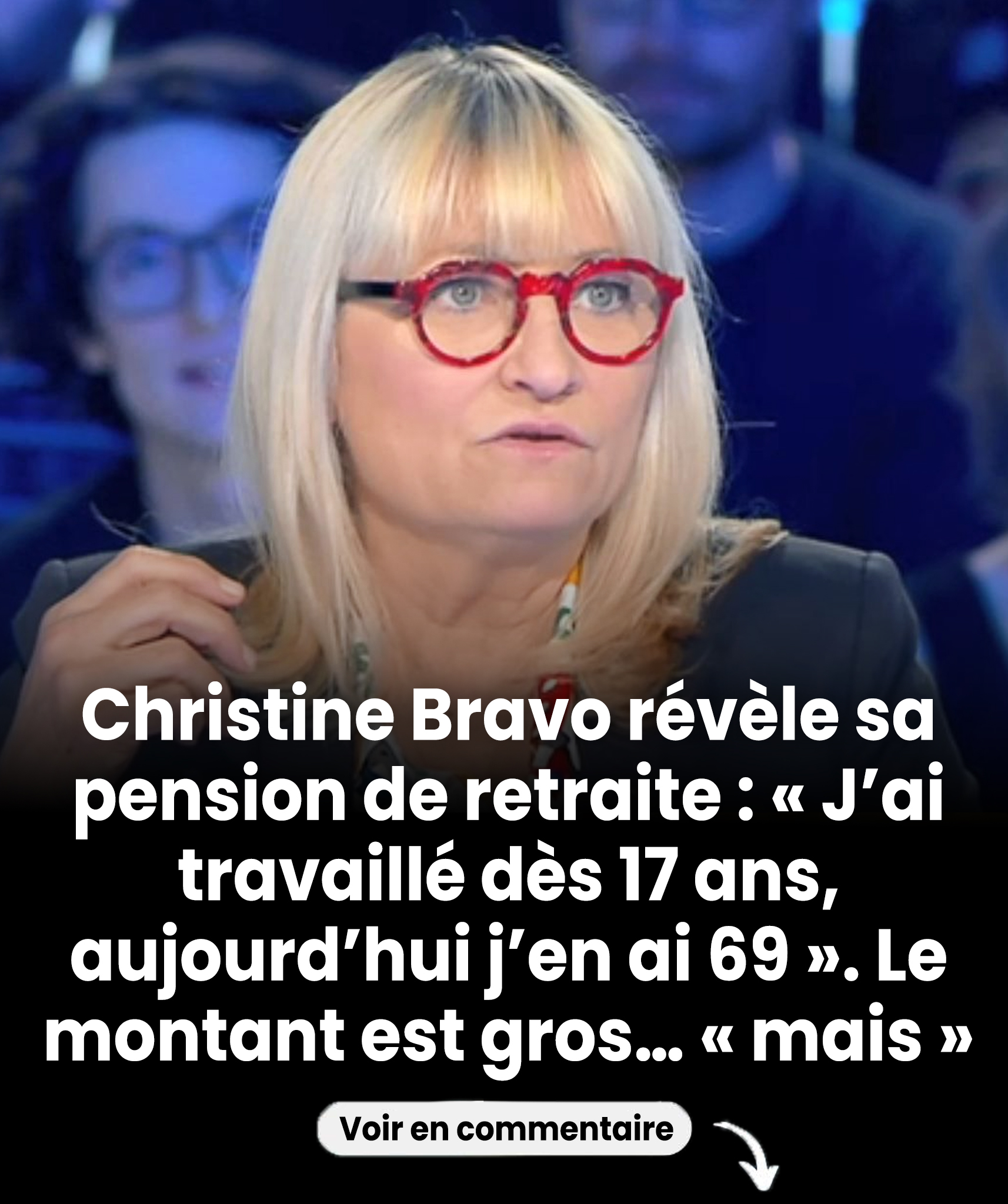

Christine Bravo lève le voile sur sa pension : un témoignage rare sur la réalité de la retraite

Connue pour sa gouaille et sa bonne humeur, Christine Bravo se confie avec une franchise rare sur un sujet souvent tabou : le passage à la retraite. Son récit, qui dévoile le montant de sa pension, met en lumière le décalage parfois brutal entre une vie professionnelle bien remplie et le quotidien qui suit. Et si son expérience nous offrait les clés pour mieux anticiper cette transition ?

Un parcours professionnel dense et une transition qui interroge

En revenant sur son histoire, Christine Bravo décrit avec authenticité une carrière débutée à l’adolescence. Un chemin long et sinueux, jalonné de projets multiples et d’engagements variés, qui rend d’autant plus saisissant le constat qu’elle dresse aujourd’hui. À l’instar de nombreuses femmes aux carrières intenses mais parfois morcelées, elle avoue avoir ressenti une certaine stupeur face au décalage entre l’énergie déployée tout au long de sa vie active et la réalité financière qui l’attendait en ralentissant le rythme.

Cette impression, elle est partagée par un grand nombre d’entre nous : on s’investit, on construit, on avance… pour parfois découvrir, le moment venu, que la reconnaissance du système ne semble pas à la hauteur des efforts consentis. D’où la nécessité absolue de faire des bilans réguliers pour ne pas être confronté à des imprévus désagréables.

Un revenu de retraite conséquent… qui doit s’accorder à un train de vie bien particulier

L’animatrice a révélé le chiffre de sa pension mensuelle, un montant qu’elle considère comme plutôt avantageux si on le compare aux statistiques françaises. Cependant, avec le recul et la lucidité qui la caractérisent, elle souligne que l’essentiel ne réside pas dans le chiffre brut, mais dans sa capacité à épouser un style de vie personnel et des aspirations bien définies.

Résider en Corse, voyager pour ses envies ou ses engagements, maintenir certaines habitudes… autant d’éléments qui influencent directement le budget. C’est précisément pour préserver cette liberté de choix qu’elle continue à accepter quelques projets professionnels ponctuels : non pas par obligation financière immédiate, mais par désir de conserver son indépendance. Une leçon précieuse à retenir : la retraite n’est pas une ligne d’arrivée, mais une nouvelle phase de vie à sculpter selon ses propres désirs.

Le montant que perçoit désormais Christine Bravo, aux alentours de 3 100 € par mois, peut sembler élevé de prime abord, surtout en regard de la pension moyenne. Elle en convient elle-même. Pourtant, derrière ce revenu confortable se dessine une réalité plus complexe : une somme qui doit composer avec un quotidien dynamique, entre vie insulaire, déplacements et projets personnels. Une illustration parfaite que le seul montant ne dit pas tout, car il prend toujours son sens en fonction de la manière dont on choisit de vivre.

Anticiper, la clé pour éviter les mauvaises surprises

À travers son témoignage, la personnalité télévisée met surtout l’accent sur la valeur de la préparation. Trop nombreuses sont les personnes qui réalisent, une fois le cap passé, que leur future pension ne s’aligne pas sur leurs besoins réels ou leurs rêves. Entre reconversions, périodes de travail à temps partiel, interruptions pour raisons familiales ou évolutions de carrière, les trajectoires professionnelles sont rarement rectilignes.

Alors, comment se prémunir contre un réveil difficile le jour J ? En commençant par se poser dès aujourd’hui les questions essentielles : à quoi aspire-t-on vraiment pour cette nouvelle étape ? Quel niveau de vie souhaite-t-on conserver ? Quels sont les dispositifs et les outils à notre disposition pour planifier sereinement et progressivement cette transition ?

Quelques astuces pour aborder l’avenir l’esprit tranquille

Sans verser dans un jargon technique complexe, certains principes de base peuvent guider une organisation sereine de son futur. Beaucoup font le choix de sécuriser leur situation immobilière, le logement restant le pilier fondamental d’un quotidien apaisé. D’autres optent pour une épargne accessible, qui sert à la fois de filet de sécurité et de levier pour financer de nouvelles envies.

Il existe aussi des solutions conçues pour accompagner de façon individualisée le passage vers la retraite. L’important est de rester à l’écoute des informations, de se renseigner activement et de ne pas hésiter à demander des conseils avisés. Comme lorsqu’on prépare un bon plat, il est toujours plus sage de préparer les ingrédients à l’avance pour être certain du résultat final !